Als u een hypotheekcontract met de bank tekent voor een lening van 200.000 euro wat gebeurt er dan? De bank tikt het getal 200.000 in de bankcomputer als zijnde een vordering die ze op u hebben. Maar omdat er altijd een linkerkant en een rechterkant op de balans is, dus ook op de bankbalans, wordt er vervolgens op de rechterkant van de balans een tegoed ten gunste van u ingetikt van hetzelfde bedrag. U heeft dan een tegoed van de bank en een schuld aan de bank en de bank heeft op dat moment 200.000 euro gecreëerd die er VOOR HET TEKENEN VAN HET CONTRACT NIET WAS. Zoiets heet geldschepping door schuld. Dit geld is niet van de bank, het is van niemand. Toch vraagt de bank er rente voor...

Het huis dat u hebt gekocht wordt bij de notaris aan u overgedragen. De verkoper ontvangt het geld dat tot dat moment uw tegoed bij de bank was. Er wordt dus 200.000 euro overgeboekt van uw rekening naar die van de verkoper. Veronderstel dat de verkoper het geld niet direct nodig heeft en op een spaarrekening bij dezelfde bank laat staan. Daarover ontvangt de verkoper biijvoorbeeld 1,5%, terwijl u over de hypotheeklening 5% betaalt. Het verschil, of de marge zoals dat in bankenland heet, is voor de bank. De bank ontvangt over de lening dus netto 3,5% en dat is 7.000 euro per jaar. En omdat u pas na 30 jaar alles aflost, ontvangt de bank dus 210.000 euro over geld dat niet van hen is en uit 'het niets' is gecreëerd.

Veronderstel dat banken gewoon betaald krijgen voor hun dienstverlening, dus voor alle handelingen die er nodig zijn om de hypotheek beschikbaar te stellen. Voor deze werkzaamheden zijn acht uur nodig (ruim genomen) en als het tarief 150 euro per uur is, dan zou de bank dus 1.200 in rekening kunnen brengen aan u. En vooruit, per jaar is er 2 uur nodig voor onderhoud en beheer, dus 300 euro. Over de genoemde dertig jaar zou de bank dus bij een normaal verdienmodel iets meer dan 10.000 euro aan u in rekening brengen. Dat is dus geheel andere koek dan het huidige -veel lucratievere- model.

Logisch dat banken willen vasthouden aan hun goudmijntje. Maar het klopt niet, het klopt van geen kant.

Daar komt nog bij dat banken heel weinig eigen vermogen (=van de aandeelhouders) en heel veel vreemd vermogen (geld dat zij lenen, spaargeld etc.) hebben. In het bovenstaande sommetje heb ik duidelijk gemaakt dat het rente verdienmodel voor hen de kip met de gouden eieren is en dat ze de winst die daardoor wordt gemaakt, maar met weinigen hoeven te delen, want er zijn verhoudingsgewijs niet veel aandeelhouders door het relatief kleine eigen vermogen. Dus als er in de goede tijd winst wordt gemaakt dan is dat vooral mooi voor die weinige aandeelhouders en voor de directeuren die worden beloond met bonussen vanwege hun inspanningen ten behoeve van die aandeelhouders. En als het tij keert en banken maken verlies, omdat ze een deel van de leningen niet kunnen incasseren vanwege slechte economische tijden, faillissementen en werkloosheid dan is er nog altijd de overheid of de FED en ECB, het ESM of het IMF, die kwistig strooien met leningen die uiteindelijk worden bekostigd door de belastingbetalers. Of de EU gaat ertoe over om het spaargeld dat u op de bank heeft staan in te pikken. Een prachtig verdienmodel dus. De winsten worden geprivatiseerd -zijn voor de directeuren en aandeelhouders- en de verliezen worden gesocialiseerd - zijn voor de belastingbetalers en nu dus ook voor de spaarders.

Wetenschappers en een bankier over geldschepping

Voor degenen die moeite hebben om te kunnen geloven dat banken echt geld uit het niets scheppen volgt hierna wat gezaghebbende wetenschappelijke bronnen en een bankier zelf over geldschepping te zeggen hebben.

Onderzoek door Basil Moore, verricht in de periode 1979 - 2001 bevestigde hoe banken in werkelijkheid geld scheppen. Banken creëren eerst een lening aan een persoon of bedrijf en gelijktijdig een deposito of verplichting aan dezelfde persoon of hetzelfde bedrijf. Als deze geldscheppingspraktijk leidt tot onvoldoende reserves bij een bank dan wordt achteraf voor aanvulling van de buffers gezorgd. Reserves volgen dus uit geldschepping en niet andersom, dus geldschepping is niet het gevolg van beschikbare reserves, zoals spaargeld. De bevindingen van Moore zijn door meerdere onderzoekers, zoals Kydland en Prescott (1990) bevestigd.

De observatie, die de ex- senior vice-president van de New York Federal Reserve, Alan Holmes al in het begin van de discussie over dit onderwerp maakte, dat: 'beheersen van inflatie door controle over de geldhoeveelheid door de centrale banken berust op de naïeve veronderstelling, dat het geldvermenigvuldigingseffect in de praktijk werkt' is veelzeggend. Met het geldvermenigvuldigingseffect bedoelt Holmes, dat de commerciële banken op basis van de beschikbare reserves (spaargeld, deposito's) geld door schuld scheppen, wat ook wel wordt aangeduid met 'fractioneel bankieren'. Afhankelijk van de reserve eis die de centrale bank aan de commerciële banken stelt, kunnen er leningen worden verstrekt. Bijvoorbeeld, als de eis 10% reserve aan beschikbaar geld is, dan kan een commerciële bank op basis van 100.000 euro leningen tot 900.000 euro scheppen en als de eis 20% zou zijn dan kan die bank leningen tot een bedrag van 400.000 euro creëren. Als het geldvermenigvuldigingsprincipe in de praktijk zou werken, dan zouden centrale banken zoals de Europese Centrale Bank en de Federal Reserve in de VS de geldhoeveelheid kunnen beheersen, waardoor er geen wildgroei zou plaatsvinden. De werkelijkheid is anders, want: "In de praktijk scheppen banken kredieten en leningen en gelijktijdig deposito's om achteraf de reserve op het vereiste niveau te brengen.

Er is geen grens aan geldschepping door commerciële banken. Zolang de economische omstandigheden door de banken zelf als gunstig worden gekwalificeerd, gaat het geldschepping-door-schuld proces in een onverminderd tempo door. Het lijkt op een ballon die steeds verder wordt opgeblazen en waarbij het aan het inzicht van de blazer wordt overgelaten wanneer deze moet stoppen. Dit is de reden waarom banken in economisch gunstige tijden bij wijze van spreken lopen te leuren met leningen en waarom er bij economische tegenwind zo hard op de rem wordt getrapt dat er nauwelijks meer krediet te krijgen is.

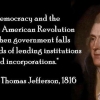

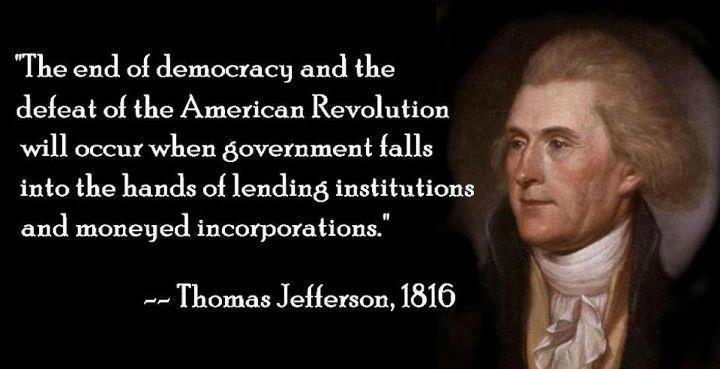

Commerciële banken scheppen daadwerkelijk geld uit het niets. Als u een lening contract met de bank tekent, dan gaat u niet alleen een schuld aan, maar u bent tegelijkertijd degene die de bank dekking verschaft door het gelddeposito dat door de bank op uw naam in de boeken wordt opgenomen. Over dit geld uit het niets betaalt u rente. Denkt u daar eens over na. Geld dat van niemand is, waarvoor geld wordt gevraagd. Rente is zo sterk met ons westerse materiële denken verweven geraakt, dat veel mensen de gedachte dat er voor een lening geen rente zou moeten worden betaald, te zot voor woorden vinden. In werkelijkheid legt het geld met geld verdienen een voortdurende druk op de echte economie, die het moet hebben van de waarde van de goederen en diensten die hierin door mensen worden voortgebracht. Deze druk leidt tot exploitatie en uitputting van natuurlijke hulpbronnen, grondstoffen, planten, dieren en niet op de laatste plaats de mens zelf, omdat het grootste deel van de mensheid zich tot het uiterste moet inspannen om hun schulden met rente terug te betalen ten gunste van de enkelen.

De geldinjecties die vanaf het begin van de crisis door centrale banken en door overheden aan banken worden gegeven komen vanwege het hierboven geschetste geldscheppingsproces niet in de echte economie terecht. Banken maken pas op de plaats. Leningen verstrekken wordt als te risicovol gezien en de aandacht is eenzijdig gericht op het versterken van de eigen reserves. Want die zijn door het 'opblazen van de ballon' en door de vele te grote risico's die banken in de goede tijd hebben genomen op jacht naar meer winst zo sterk aangetast, dat het aanvullen van de reserves absolute prioriteit heeft. De enorme schuldenberg die in de gunstige jaren is opgebouwd kan bovendien maar moeilijk worden teruggebracht omdat door de crisis veel bedrijven en particulieren financieel in de problemen zijn geraakt. Hierdoor worden banken gedwongen om verliezen te nemen, wat weer een negatieve invloed heeft op de reserves.

Geen banken meer, wat dan wel?

Banken zijn in hun huidige vorm niet het geschikte instrument om de economie uit het slop te halen. Wat zou er kunnen worden gedaan om die economie wel de impulsen te geven die het zo nodig heeft om weer in beweging te komen? Prof. Steve Keen schrijft in 'Debunking Economics': 'Er is een eenvoudige, maar wel zeer confronterende, manier om de negatieve spiraal te doorbreken en dat is een unilaterale afschrijving van alle schulden. Deze aanpak, die in oude culturen regelmatig werd toegepast staat bekend als een 'Jubilee' (jubeljaar). Het is strijdig met de heersende opvatting binnen de kapitalistische samenleving waarin het afbetalen van schulden als een morele verplichting wordt gezien. De oude beschavingen onderkenden echter juist die grote zwakte in een kapitalistische structuur, namelijk dat mensen op de duur verdrinken in de steeds omvangrijker wordende schuld en renteberg. Het zou dwaas zijn om te ontkennen dat hetzelfde mechanisme niet aanwezig is in de moderne kapitalistische samenleving, want het piramidespel van schuldcreatie door de banken leidt op den duur tot de situatie waarin onze samenleving steeds nadrukkelijker komt te verkeren.'

Keen pleit voor een eenmalige afschrijving van alle schulden. De methode die hij hiervoor aanbeveelt is dat de staat eenmalig geld schept ter grootte van alle publieke en private schulden en dat met dit geld de digitale kassen van de banken worden gevuld, om vervolgens daarmee alle schulden 'overheid, bedrijven en particulieren- af te lossen. Het gevolg hiervan is dat spaarders, depositohouders en anderen die geld tegoed hebben van de bank wel over dat geld beschikken, maar er geen rente meer op ontvangen omdat de bank op zijn beurt geen rente meer ontvangt op het uitgeleende geld. Hierna zijn er twee hoofdopties:

De eerste optie: weer op de oude voet verder te gaan en binnen de bestaande kaders aanpassingen aanbrengen waardoor excessen worden voorkomen, zoals het aan banden leggen van speculatie met derivaten en 'het verstrekken van- leningen die bestemd zijn voor speculatieve doeleinden. De zaak zou ook dan op de langere duur weer vastlopen, maar minder snel.

De tweede optie: geldschepping door commerciële banken beëindigen. Een onder democratische controle staande publieke instelling brengt schuldvrij (niet geleend van de banken of institutionele en particuliere beleggers) en rentevrij geld in omloop. De geldhoeveelheid sluit aan op de behoefte van de echte economie, waardoor er voor alle investeringen en voor de consumptie voldoende geld beschikbaar is. Geldschepping wordt daardoor van de private naar de publieke sector verschoven. Wat niet inhoudt dat de overheid gaat beslissen over de geldhoeveelheid, want dan zou het geldscheppingsproces onderhevig worden aan politieke factoren en dat zou ongewenst zijn. De rol die banken in de nieuwe structuur kunnen spelen is die van distributeur. Met de kennis en ervaring die bij banken aanwezig verondersteld mag te zijn, zou men goed in staat moeten zijn om de geldstromen zo te sturen dat ze daar terecht komen waar ze het hoogste maatschappelijke rendement opleveren en tegelijkertijd wordt voorkomen dat er bubbels ontstaan of dat er leningen worden verstrekt aan bedrijven en mensen die daar niet goed mee omgaan. Banken moeten dan wel hun verdienmodel wijzigen en hun inkomen niet langer baseren op rente, maar op de geleverde diensten. Want banken blijven eenzijdig op hun eigen belang gefocust en niet op dat van de samenleving in zijn geheel, zolang het succes van het verdienmodel groter wordt naarmate de omvang van kredietverlening en de daaruit voortvloeiende schuldenberg toenemen.

Als het inzicht algemeen gaat worden dat banken in hun huidige vorm niet passen in een nieuwe 'menswaardige- economie en dat de particuliere en private schuldenberg een verstikkende uitwerking heeft op de echte economie, dan is er zonder twijfel ook de wil aanwezig om tot een grondige hervorming van het financiële stelsel over te gaan, waardoor de samenleving nieuwe kansen krijgt.