Nieuwe G20 regels maken bail-in zoals in Cyprus het nieuwe normaal

In Cyprus is in 2013 een groot deel van de spaartegoeden door de banken bevroren om te voorkomen dat de banken failliet gingen. Bij de Bank of Cyprus zijn de spaartegoeden gedeeltelijk omgezet in aandelen en bij de Laiki bank zijn de spaarders hun tegoeden boven de €100.000,- gewoon kwijt geraakt.

Veel mensen vroegen zich toen al af of dit type reddingsactie – de zogenaamde ‘bail-in’ – in de toekomst ook elders zal worden toegepast. Is het plan om de banken met spaargeld te redden, zoals het in Cyprus is gedaan, een generale repetitie voor de toekomst van andere landen?

En inderdaad hoor. Het is zo ver. De G20 heeft in november 2014 een wet goedgekeurd die dit moet regelen. De Amerikaanse financieel specialist en activist Ellen Brown schreef er een alarmerend artikel over: New G20 Rules: Cyprus-style Bail-ins to Hit Depositors AND Pensioners.

Nieuwe G20 regels: Bail-ins zoals in Cyprus raken spaarders en pensioengerechtigden

Hieronder is een deel van dit artikel vertaald:

“In het weekend van 16 november 2014, tekenden de regeringsleiders van de G20 de Adequacy of Loss-Absorbing Capacity of Global Systemically Important Banks in Resolution. Een nieuwe bankwet voorbereid door de ‘Financial Stability Board’ (FSB), die de regels van het bankwezen volledig verandert.

[het FSB is een zogenaamd ‘onafhankelijke’ organisatie gelieerd aan de BIS bank]

Russell Napier noemde deze dag in een artikel op ZeroHedge ‘de dag dat het geld stierf‘. In ieder geval stierf die dag het spaardeposito als geld.

In tegenstelling tot munten en papiergeld, die niet kunnen worden afgeschreven of een ‘haircut’ kunnen ondergaan, zijn spaardeposito’s nu ‘slechts een onderdeel van de kapitaalstructuur van de commerciële banken’, schrijft Napier. Dat betekent dat ze een bail-in kunnen ondergaan of geconfisqueerd kunnen worden om de megabanken te redden als er iets mis is gegaan met hun derivaten weddenschappen.

In plaats dat het levensgrote en riskante derivaten casino beteugeld wordt, geven de nieuwe regels voorrang aan de betaling van derivaten verplichtingen van banken aan elkaar, voordat wie dan ook maar aan de beurt komt. Dit betreft niet alleen spaarders, publiek en privaat, maar ook de pensioenfondsen die het doelwit voor het nieuwste bail-in spel, genaamd ‘bail-inable’ obligaties, zijn.

Bail-ins worden verkocht alsof je daarmee toekomstige overheids bail-outs vermijdt en ‘Too Big To Fail’ (TBTF) voorkomt. Maar in feite institutionaliseert het TBTF, omdat de grote banken in bedrijf blijven door de fondsen van hun crediteuren te confisqueren.

Het is een handige oplossing voor bankiers en politici, die geen zin hebben om nog een keer met een smerige bankencrisis te maken te krijgen en blij zijn dat dat door een nieuwe regeling afgeschaft wordt. Maar een bail-in kan voor het publiek ergere consequenties hebben dan een bail-out.

Als je belastingen omhoog gaan, heb je waarschijnlijk nog wel genoeg geld om de rekeningen te betalen. Als je bankrekening of je pensioen in het niets verdwijnt, kun je op straat komen te staan of eten moeten delen met je huisdieren.

In theorie worden in de VS de spaardeposito’s tot 250.000 dollar beschermd door de Federal Deposit Insurance; maar dit soort fondsen zijn in zowel de VS als in Europa jammerlijk ondergefinancierd, in het bijzonder als derivatenclaims in ogenschouw worden genomen.

De getallen staan in geen verhouding. Er is $ 25 miljard aan verzekeringen, $ 9,283 miljard aan spaardeposito’s en er gaat $ 297,514 miljard om in derivaten. Het FDIC verzekeringsfonds is volledig inadequaat om spaarders te beschermen. [Hoe de verhoudingen in ons land precies liggen, is onbekend. Hier worden spaarders beschermd via het depositogarantiestelsel tot 100.000 euro. Volgens Ellen Brown geeft ook bij ons het onderliggend fonds onvoldoende dekking om die garantie tot 100.000 euro waar te kunnen maken. Zeker in het geval van een derivaten-crash.]

Warren Buffett noemde derivaten massavernietigingswapens en veel commentatoren waarschuwen dat ze een tijdbom zijn die elk moment kan ontploffen. Als dat gebeurt, zullen onze spaartegoeden, onze pensioenen en onze publieke investeringsfondsen allemaal ten prooi vallen aan een confiscatie via een bail-in.

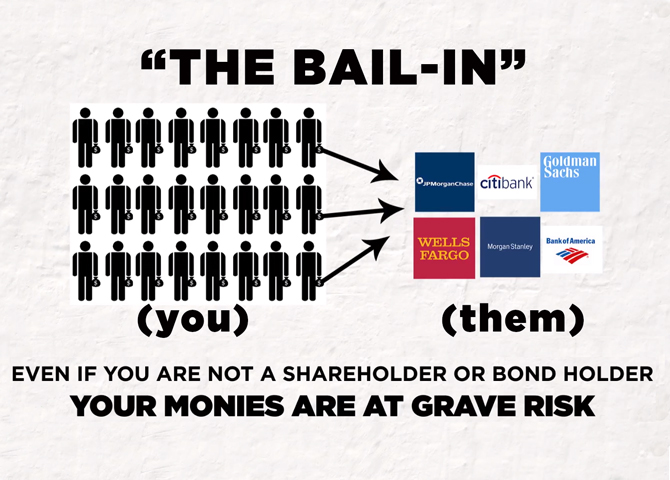

Als er weer een bankencrisis uitbreekt -zeer waarschijnlijk- dan kan al het geld -inclusief jouw spaargeld- dat is ‘toevertrouwd’ aan de bank gebruikt worden voor een zogenoemde ‘bail-in’, een duur woord voor ‘dan kan het worden ingepikt. En als jij nog steeds denkt dat jouw geld wordt beschermd door de depositogarantie: droom lekker verder.

Tijdens de meest recente G-20 vergadering van midden november 2014 hebben de lidstaten besloten dat jouw spaargeld eigendom is van de bank als die bank in moeilijkheden komt.

Dit betekent, dat de bank jouw geld gaat gebruiken om de schuldeisers te betalen. De schuldeisers? Ja, je leest het goed, de schuldeisers. Er zijn dus schuldeisers en daar behoor jij niet toe met je spaargeld. Wie zijn die schuldeisers? Driemaal raden… De nieuwe regelgeving zal jouw positie van spaarder wijzigen in die van investeerder in de bank… Dus je wordt precies zo behandeld als een belegger op de beurs, die weet dat hij risico loopt op verlies als hij zijn geld op de beurs belegt.

De regels zijn compleet veranderd!

Sparen was altijd verbonden met zekerheid, sparen voor een eigen huis, sparen voor de oude dag… Vergeet het dus maar, sparen zal nooit meer zijn wat het is geweest.